|

股票金融配资

股票金融配资 另外,线上股票配资门户还提供了更多的配资选择。投资者可以根据自己的需求和风险承受能力选择适合自己的配资方案。这些门户网站通常会提供多种不同的配资产品,包括保证金配资、信用配资等。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

白糖在下半年偏空的氛围中寻找反弹,国际市场将迎来天气升水与偏空预期的博弈,国内市场在近月将进行国产糖源的去库与进口糖的补充。尽管6月上半月巴西双周数据与累计数据超过市场预期,但存在一定的基数因素影响,市场偏空反映不大,不能很大程度上影响多头故事的讲述与想象,7月份之后的压榨高峰将会在实质上影响巴西新季产量预估。此外,印度新榨季的政策导向以及季风降水情况亦需重视。

国内方面,去库期与消费小旺季叠加,又因为目前的食糖工业库存量处于近7个榨季的次低水平,后面去库速度有望加快,在近月便宜糖源消耗后,8月份到港的进口糖便不再便宜,09到期前,两个因素均支撑近月盘面。此外,市场预计我国新榨季将继续增产,尤其是广西增幅较大,01合约在反弹中将处于弱势,换月之后将继续偏空运行。

一、行情回顾

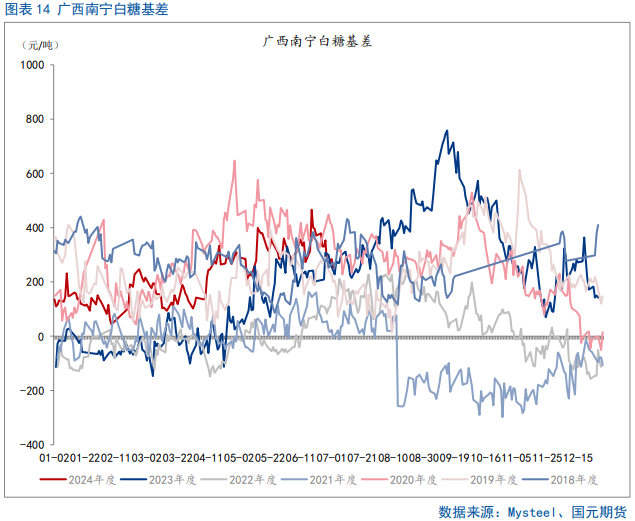

6月中下旬,郑糖主力09合约在触及6000元/吨年内低点后,在原糖反弹的带动下,以及国内近月强基本面支撑下,开启反弹之路,空头故事阶段性结束。国际多头因素中,5月巴西甘蔗压榨量、产糖量低于市场预期,6月前两个月的甘蔗压榨量、产糖量虽然比较乐观,但是含糖率较低;国内多头因素中,在进口糖大量到港之前,国内糖源偏紧,进口糖浆价格偏高,且即将进入消费旺季。在反弹过程中,国内白糖明显弱于原糖,按照推算,ICE原糖价格变动1美分/磅,能影响进口成本变动200-300元/吨,进口成本变动对国内白糖现货价格的影响将提前在盘面反映。自6月18日至7月2日,ICE原糖上涨了近2美分/磅,而广西南宁白糖现货价格基本无变化,保持在6450附近;山东地区加工糖厂报价也基本无变化,保持在6850附近。白糖基差从6月18日的466元/吨跌至7月2日的253元/吨,收敛幅度213元/吨,主要体现为盘面反弹,但幅度低于这段时间ICE原糖价格反弹所产生的可能引起并传导到内盘的反弹幅度。

二、全球白糖供需格局分析

2.1 巴西6月前半月数据稍偏乐观

5月UNICA协会公布的两次巴西甘蔗压榨量、产糖量数据不及预期,引发了市场对巴西2024/25榨季产量的担忧,有些市场机构或要重新评估巴西2024/25榨季产量。5月巴西甘蔗压榨与食糖生产均不及市场预期巴西甘蔗行业组织UNICA公布的数据显示,5月上半月巴西中南部地区甘蔗压榨量总计为4,475万吨,较去年同期增长0.43%,略低于市场预期。UNICA在报告中称,5月上半月糖产量为257万吨,较去年同期增长0.97%,乙醇产量增长2.14%,至19.9亿公升。5月下半月巴西中南部地区糖产量亦低于预期,用于榨糖的甘蔗数量连续第二次低于分析师的预期。UNICA发布报告称,5月下半月糖产量为270万吨,同比下降7.72%;甘蔗压榨总量为4520万吨,同比下降3.36%;乙醇产量小幅下降0.2%,至21.2亿公升。但从5月份巴西产糖量不及市场预期这单一因素上不足以推翻2024/25榨季巴西继续丰产的定调。

UNICA协会最新公布的数据显示,6 月上半月巴西中南部地区的甘蔗入榨量为4899万吨,同比增加20.48%,高于市场预计的4621万吨;糖产量为 310万吨,比去年同期高出约 22%,高于市场预期的数据超出市场预期的292万吨:制糖比为49.7%,高于去年同期的48.85%,也高于预期的49.7%。但是,累计含糖率与双周含糖率均同比下滑,累计含糖率方面,巴西中南部地区同比下降1.34个百分点,圣保罗地区下降0.32个百分点,其他州下降2.74个百分点;双周含糖率方面,巴西中南部地区下降0.58个百分点,圣保罗地区下降0.08个百分点,其他州下降1.39个百分点。

巴西6月前半月产糖量同比高增的背后是去年同期产糖量基数偏低,降雨过多引发了损失的压榨天数过多,故并未引发市场恐慌看空。目前累计含糖量偏低或因上榨季末期巴西干旱天气的影响。7月份即将迎来巴西新榨季的压榨高峰,关注前期干旱天气对巴西累计含糖量的持续影响力度。

2.2 贸易流来源集中且脆弱

6月20日巴西Tiplam港口发生火灾,根据ANTAQ的数据,该港口食糖出口占比全国的14%左右,突发事件发生后,原糖涨超2%。在当前贸易流较为集中的食糖供给格局下,预计短期会提升食糖的风险偏好情绪,而后期需要注意停止运行的时间,若停运时间较长,或对后期我国食糖的进口节奏带来影响。

2.3 原糖多头逐步登场

CFTC公布的最新周度持仓报告显示,截止6月25日当周,对冲基金及大型投机客持有的原糖净多头仓位为37187手,较之前一周增加18663手。多头持仓为180313手,较之前一周增加2494手,空头持仓为143126手,较之前一周减少16169手,连续第四周减少。短期内巴西仍将主宰市场情绪,天气和供应的不确定性对价格有所支撑,关注市场情绪变化。

2.4 巴西新榨季制糖比会下降吗

巴西累计制糖比缩减1个百分点,会导致累计产糖量下降大约80万吨。上榨季巴西累计制糖比49%多接近50%,创纪录高位,此前市场对巴西新季产量的乐观预期,是建立在新榨季乐观的累计制糖比预期之上的。目前巴西含水乙醇折糖价格约为13.26美分/磅,与原糖的价差快速收缩,从2024年初10美分/磅,缩小至目前6美分/磅左右。如果原糖进一步回落,或乙醇价格继续上行,那么糖醇价差继续走缩,制糖比预期或有新的调整。

三、国内白糖供需格局分析

3.1 近月多支撑

泛糖科技数据显示,截至6月底,广西累计销糖452.62万吨,同比增加40.99万吨。6月单月销糖41.80万吨,同比增加4.61万吨。云南6月份单月销售26.13万吨,去年同期单月销售15.59万吨,同比增加10.54万吨。广东6月单月销糖3.25万吨,同比增加2.41万吨。小旺季特征逐步明显。

截至5月底,全国食糖工业库存337.04万吨,处于近7个榨季的次低水平;我国近3个月白糖进口量极度偏低,据海关总署6月18日公布的数据显示,我国5月食糖进口量2万吨,同比减少51.8%。2024年3-5月我国累计食糖进口量8万吨,去年同期18万吨,降幅超55%。从目前船报看,6月份到港量预计15万吨,7月,8月每个月预计有40万吨到港,但是根据船期来看,8月份到港的食糖均是6月份的买船,正值原糖反弹期,所以这批货的价格是不便宜的。

3.2 09合约基差有可能走向上修复的路线

目前09合约基差出现了攀升回落,整体落在250元/吨附近。近月国内糖源少,库存低,后面也逐步面临需求旺季,糖浆进口成本较高,加工糖厂在7月以后才能迎来进口糖集中到港进行补货,而8月份到港的进口糖成本较高,故09合约到期前反映的近月偏强,如果原糖能够进行配合,那么基差走强的概率更大。

四、后市展望

白糖在下半年偏空的氛围中寻找反弹,国际市场将迎来天气升水与偏空预期的博弈,国内市场在近月将进行国产糖源的去库与进口糖的补充。尽管6月上半月巴西双周数据与累计数据超过市场预期,但存在一定的基数因素影响,市场偏空反映不大,不能很大程度上影响多头故事的讲述与想象,7月份之后的压榨高峰将会在实质上影响巴西新季产量预估。此外,印度新榨季的政策导向以及季风降水情况亦需重视。

国内方面,去库期与消费小旺季叠加,又因为目前的食糖工业库存量处于近7个榨季的次低水平,后面去库速度有望加快,在近月便宜糖源消耗后,8月份到港的进口糖便不再便宜,09到期前,两个因素均支撑近月盘面。此外,市场预计我国新榨季将继续增产,尤其是广西增幅较大,01合约在反弹中将处于弱势,换月之后将继续偏空运行。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票金融配资

|